Как получить выплату по ОСАГО за несколько дней, а не ждать месяцами

Представьте, что вы отправились за покупками в супермаркет на своем авто. Все было прекрасно до того момента, пока на светофоре вашу машину не задел другой автомобиль. Допустим, водитель второй машины признал свою вину, пострадавших нет, полиция выполнила нужные формальности. Но на этом история не заканчивается. Еще надо получить от чужой страховой компании компенсацию за ремонт авто.

Кажется, что беспокоиться не о чем. Если у водителя другой машины есть полис ОСАГО, его страховая компенсирует убытки. Если бы эта история была сценарием для рекламного ролика, то дальше последовал бы счастливый финал. Но порой этот вопрос решается не так быстро, как хочется водителю.

Многие люди считают оформление ОСАГО формальностью. Поэтому они не задумываются о надежности страховой компании и покупают полис там, где он дешевле. Если человек с полисом от нестабильной страховой становится виновником ДТП, то другому водителю придется повозиться ради получения компенсации.

Как кризис повлиял на страховые компании

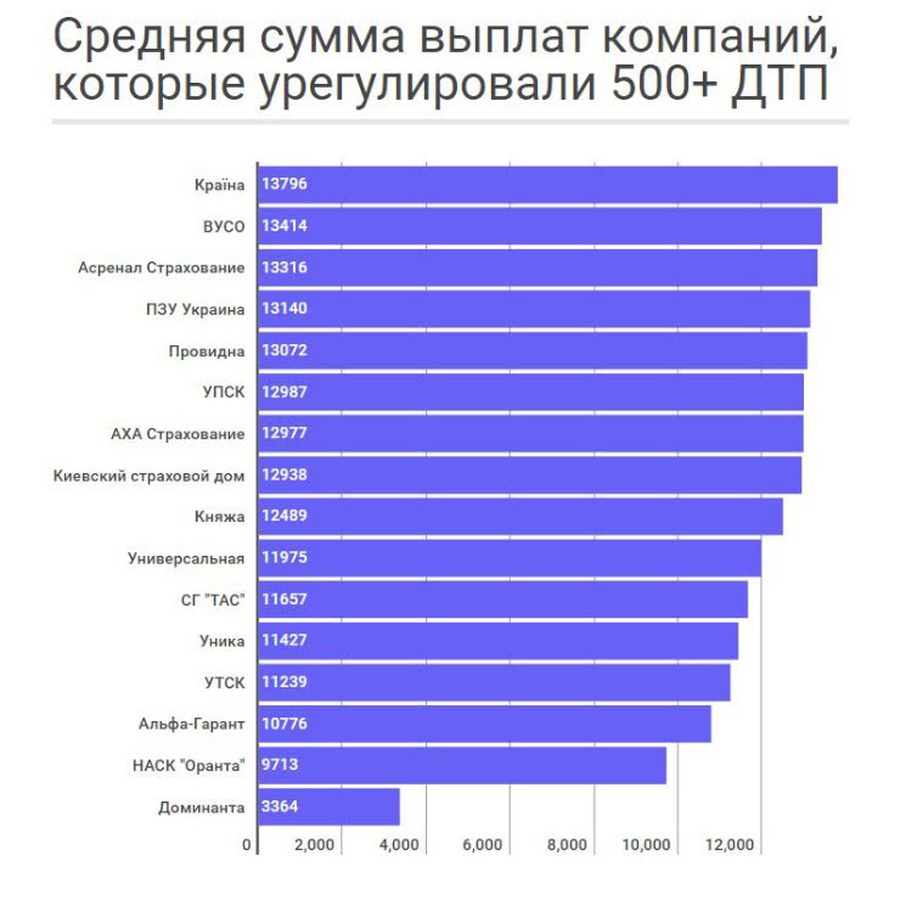

По данным МТСБУ, по состоянию на 1 мая 2016 года 57 компаний продает полисы автогражданки. По мнению журналистов, водители оценивают качество сервиса почти половины компаний на «удовлетворительно» или «неудовлетворительно». Это подтверждает, что страховщики недостаточно ответственно выполняют свои обязательства. В среднем водители ждут компенсации 90 дней.

В последние пару лет из-за кризиса ситуация ухудшилась. С 2014 года 24 страховые компании лишились лицензии для оформления полисов ОСАГО. Полис у виновника ДТП может быть оформлен в одной из таких компаний. Выплату сделает МТСБУ, но с большой задержкой и прохождением квеста «соберите нам все справки».

Получается, что только треть страховых компаний компенсирует убытки по ОСАГО без нареканий клиентов. Еще треть компаний затягивают процесс, а треть — не в состоянии сделать выплату и в ситуацию вмешивается МТСБУ. Если у виновника аварии будет фальшивый полис, то потерпевшему тоже будет помогать «моторка».

Проблем много. Решение — одно

Прямое урегулирование страховых случаев. Как оно работает? Пострадавший в ДТП обращается за компенсацией в свою страховую компанию, где он оформил полис ОСАГО, а не в компанию, где виновник аварии приобрел автогражданку.

Страховая потерпевшего выплачивает компенсацию своему клиенту, а затем получает соответствующую сумму от страховщика виновника аварии. Это уже заботы компании, а не клиента. Пока страховщики решают вопросы между собой, водитель отремонтирует авто и снова будет ездить. Часто клиент получает деньги за несколько недель, а не пару месяцев.

Хорошие страховые компании дорожат своими клиентами и стараются за короткий срок компенсировать им убытки. В числе самых «быстрых» — страховая ВУСО. Если ее клиент в дополнение к полису ОСАГО оформит добровольную страховку «Наша автоцивилка», то получит компенсацию за 7-14 дней (со дня подачи документов в страховую).

Реальная оценка ущерба вместо номинальной

Страховщики оценивают ущерб пострадавшему в ДТП с помощью специальных программ. Суммы, которые они рассчитывают, зачастую меньше, чем реальная стоимость ремонта авто. Поэтому компенсация по полису ОСАГО не всегда покрывает пострадавшему ущерб (даже если он меньше лимита 100 тыс. грн). Компания «ВУСО» оплачивает ремонт машины клиента по счету СТО. При этом компания не занизит сумму выплаты, а франшиза в этой страховке отсутствует. Клиент получает полную компенсацию ущерба с одним условием: в рамках страховой суммы 100 тыс. грн.

По Закону об ОСАГО пострадавший в ДТП получает компенсацию с учетом износа деталей его машины. Чем старше авто, тем меньше денег ему выплатят. Преимущество «Нашей автоцивилки» в том, что «ВУСО» выплачивает компенсацию без учета износа деталей автомобиля. Поэтому такое страхование авто выгодно для владельцев машин «возрастом» 5-10 лет.

У «Нашей автоцивилки» есть особые условия. ДТП не оценивается как страховой случай при двух обстоятельствах: во-первых, если при аварии авто застрахованного не столкнулось с транспортом, а во-вторых — если при происшествии у авто повреждены только стекло или фары. А некоторый транспорт компания и вовсе не страхует по программе «Наша автоцивилка» — например, авто, используемые в такси, машины, выпущенные до 2002 года и др. Мы предупреждаем клиентов о таких вещах и поясняем им все условия страховки.

В развитых странах страховщики уже много лет задействуют прямое урегулирование убытков. Приживется эта система и в нашей стране. Страховая компании «ВУСО» одной из первых в Украине внедрила прямое урегулирование, чтобы упростить жизнь своим клиентам.